Kjetil er analysesjef i Malling siden 2025 og har med seg mer enn 15 års erfaring fra bank- og finanssektoren. Han har tidligere jobbet i både Norges Bank og Swedbank, hvor han senest var sjeføkonom. Han har en mastergrad i samfunnsøkonomi fra UCL og har senere fullført FFNs renteanalytikerkurs.

Norske boligbyggere får ofte høre at de må kutte kostnader. Problemet er at de største kostnadene ikke er deres egne.

Denne kronikken har tidligere stått på trykk i Finansavisen og er gjengitt her med tillatelse.

Forrige ukes nasjonalregnskap bekreftet nok en gang at nedturen i boliginvesteringene fremdeles ikke er over. Etter fire år med nedoverbakke, er det heller ingen snarlig oppgang i sikte. En ny runde med betydelige økninger i byggekostnadene og økte renter vil på ny legge stein til byrden for en sektor som allerede går for halv maskin.

Sist vi hadde en nedtur, foruten pandemien, var det oljesektoren det gjaldt. Oljeprisen kollapset i 2014 og dommen var rask. Norsk sokkel hadde blitt for dyr. Investeringene falt kraftig, tusenvis mistet jobben og mange fryktet at næringen hadde mistet konkurranseevnen.

Slik ble det ikke. Oljenæringen kuttet seg ut av nedturen. Gjennom standardisering, effektivisering og tøffere forhandlinger med leverandørindustrien ble prosjektene lønnsomme igjen. Investeringene tok seg opp lenge før oljeprisen var tilbake på gamle høyder.

I dag står boligsektoren i en situasjon som på flere måter minner om oljenedturen. Ikke bare er sektorene om lag like store, målt som andel av BNP, men fallet fra toppen til bunn under de respektive nedturene har vært sammenliknbare. Boligbyggingen er på sitt laveste nivå på flere tiår. Men her stopper likheten.

Oljen fikk et prissjokk. Bolig har fått et kostnadssjokk.

Under oljenedturen falt markedsprisen på det som ble produsert, mens kostnadene ble redusert. I boligmarkedet har det motsatte skjedd. Bruktboligprisene har fortsatt å stige, men kostnadene ved å bygge nytt har steget enda mer.

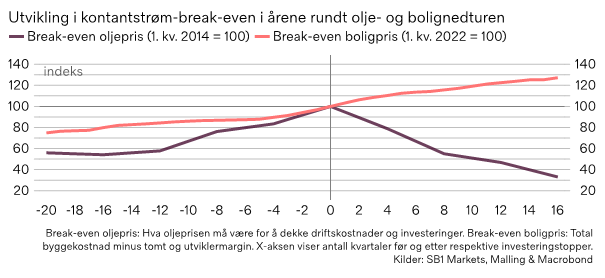

Kostnadene i oljesektoren var i stor grad selvpålagte. De var et produkt av gode tider. Rett før skiferoljerevolusjonen kom, trengte de største oljeselskapene på norsk sokkel en oljepris på nær 110 dollar per fat for å være lønnsomme, målt ved såkalt kontantstrøm-break-even. En dobling av kostnadene på kun fem år. Da oljeprisen falt, ble kostnadene kuttet mer. Break-even gikk fra over 100 til 31 dollar per fat på bare fire år og oljeinvesteringene begynte igjen å stige mens oljeprisen lå på halvparten av hva den hadde gjort i 2014.

Så hvorfor gjør ikke boligbyggerne bare det samme og kutter seg ut av krisen? Siden boliginvesteringene begynte å falle i 2022, har, som figuren viser, deres kontantstrøm-break-even, målt som byggekostnadene utenom tomt og boligbyggernes fortjeneste steget med 27 prosent. Bruktboligprisene har i samme periode økt med kun halvparten, noe som medfører at nyboligpremien, forskjellen mellom ny- og bruktboligprisene, også har økt og gjør det krevende for produsentene å selge nye boliger. Etterspørselen etter bolig holder seg godt, men kjøperne ser seg hen til bruktboligmarkedet.

Hovedårsaken ligger i stor grad i at kostnadene for boligbyggerne er struktur og ikke selvpåført. Ingen utbygger kan kutte globale stål- og betongpriser. Et styremøte kan heller ikke vedta seg ut av kommunal planpraksis, rekkefølgekrav eller TEK-17. Flere tiår med stigende boligpriser har gjort at både produsenter og kjøperne har kunnet absorbere økte kostnader uten for mye motstand. Men da rentene steg og byggekostnadene skjøt fart, ble den akkumulerte kostnadsstrukturen synlig og fastlåst.

Og Norge er ikke alene. At byggekostnadene har økt, finner vi igjen i overalt. I Sverige har for eksempel byggekostnadene økt med rundt 20 prosent siden 2022. I samme periode har boliginvesteringen falt globalt, også uavhengig av husholdningenes gjeldsbelastning.

Ikke bare et spørsmål om fortjeneste

Regjeringen vil ha flere boliger. Hvordan det skal skje er krevende å forstå. Hvis regjeringens mål om 130.000 nye boliger innen 2030 skal nås, viser våre beregninger at nyboligsalget må nær dobles fra dagens nivå. Gitt et vanlig marked, betyr det at nyboligpremien omtrent må halveres. For en ny Oslo-leilighet utgjør det over 10.000 kroner per kvadratmeter. Andre steder i landet er det mer. Det innebærer enten lavere byggekostnader eller høyere bruktboligpriser. Ingen av delene kommer uten krevende tilpasninger.

Mange vil innvende at boligbyggerne selv må ta en større del av belastningen. De kan redusere fortjenesten, skrive ned tomteverdier og akseptere lavere avkastning. Det er legitime innvendinger, men det får ikke ned selve kostnadsbasen som allerede overstiger bruktboligprisene flere steder. En base som ligger der uansett hva utbyggere og tomteeiere blir enige om.

Den store forskjellen

Oljesektoren kom seg ut av krisen fordi det var åpenbart hvor kostnadene kunne og måtte kuttes. I boligmarkedet er situasjonen mer komplisert. Alle er enige om målet. Langt færre er enige om hvilke verdier, kostnader eller reguleringer som må ned for å komme dit.

Boligbygging i Norge er ikke først og fremst et marked med for svak etterspørsel. Det er et marked som har vist seg avhengig av rammebetingelser næringen i mindre grad kontrollerer. Retter vi blikket fremover, er det lite som tilsier at boliginvesteringene skal ta seg opp med det første.

Til det er kostnadene for å bygge nye boliger fremdeles for høye, og i for stor grad utenfor næringens egen kontroll.