Haakon er leder for analyse og verdivurdering i Malling & Co, og har jobbet i Malling med analyse av næringseiendom siden 2010. Han har en mastergrad innen Industriell økonomi og teknologiledelse fra NTNU i Trondheim, og har senere fullført en Executive MBA i finans ved NHH

Første halvår har vært preget av rentehopp og galopperende og overraskende høy inflasjon. Denne har sammen med et sterkt arbeidsmarked skapt frykt for en lønns- og prisspiral, og sentralbankene svarer da etter oppskriften med høyere renter. Rentene stiger raskt og mye, og det kommer stadig meldinger om både doble og triple rentehevinger (målt i steg av 25 bps.) fra sentralbankene. Det ble dobbeltheving i både juni og august fra Norges Bank, og nå snakkes det om en ny dobbel, eller kanskje trippel heving i september. Den relative endringen i rentene er rekordhøy. Dette setter tydelige spor i transaksjonsmarkedet nå, og de som vil selge eiendom må belage seg på en ny og justert prisliste for å fange interessenter.

Rentene stiger fort og mye

Når vi snakker om renter for eiendom er det primært gjerne de lange og mellomlange pengemarkedsrentene som er viktigst for eiendomsprisene og yieldene. Akkurat nå er det imidlertid de korte rentene som skaper aller mest bekymring og som stiger mest. Rentekurven er for øvrig også invertert, som betyr at markedet forventer lavere renter igjen om noen år når inflasjonen har avtatt og økonomien har kjølt seg ned igjen. 3mnd. forward rente topper for tiden ut om ett års tid på rett over 4 %, og faller til rundt 3 % utover på kurven. DNB Markets kom ut med oppdaterte økonomiske utsikter 25. august. De spår at Norges Bank må snu tidligere enn det markedet tror på, og at rentetoppen nås på 2,75 %. Markedet derimot, priser inn en styringsrente som ligger over rentekurven til Norges Bank fra PPR 2/22. Det er altså noe usikkerhet i hvilke prioriteringer Norges Bank faktisk vil ta i en situasjon med svakere økonomi og fortsatt inflasjon langt over målet. Det som er ganske sikkert er at vi har kommet inn i en periode med høyere inflasjon og høyere renter enn vi har sett gjennom de siste årene.

Les også: Leiemarkedet skåner for rentestormen

Finansieringskostnaden dobler seg på to år

I tillegg til renteoppgangen som er bratt, er det også interessant å se på kredittspreader for eiendomsselskaper som har beveget seg en god del opp i 2022. I DNBs indikative oversikt over kredittspreader har eksempelvis 10 års kredittspread for Entra økt fra ca. 110 bps. i slutten av 2021 til ca. 210 bps. nå i august. Økning i spreadene sees også på andre norske og svenske eiendomsselskaper. Dette, sammen med bratt stigende renter, gir betydelig høyere finansieringskostnader for eiendom. Dersom vi tar utgangspunkt i at rentemarkedet har rett, med fwd pengemarkedsrente på om lag 4 % om 6 måneder betyr det total finansieringskostnad på 6,0-6,5 % med bankmarginer på 200-250 bps. Bankmarginene har også snudd opp i takt med at også bankene får høyere kredittpåslag på sin finansiering. Den totale lånekostnaden blir da omtrent det dobbelte av hva den har vært de siste par årene. Da må eiendom kjøpes på vesentlig høyere yielder enn det vi har sett i starten av 2022. Yieldoppgangen bremses dog noe av ventet høy KPI-justering neste året, kanskje så mye som 15-20 bps. I tillegg er utleiemarkedet meget godt om dagen og markedsleieprisene stiger.

Du kan lese mer om forventet KPI-justering her.

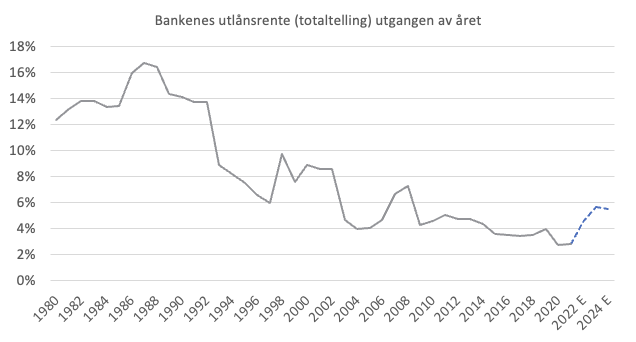

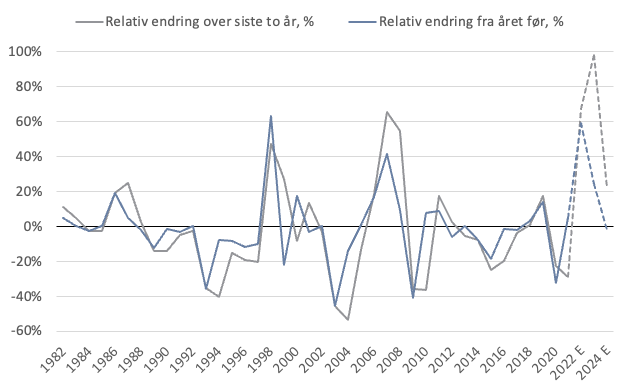

Det er likevel ingen vei utenom at yieldene må stige ganske mye for at regnearkene skal gå opp for investorene slik rentemarkedet er priset nå med forventet utvikling fremover, også etter at effekten av unormal høy KPI er tatt. For å illustrere den voldsomme endringen i finanskostnad har vi gjort en analyse av renteendring på utlån med utgangspunkt i tallserie 08175 fra SSB og estimert fremtidig snittrente i 2022, 2023 og 2024, og sett på prosentvis endring i renter over hhv. ett og to år. Øvelsen viser at den relative endringen i renter blir den mest brutale over 2 år vi har sett i hele denne perioden og at renteoppgangen blir relativt sett større enn rentenedgangen vi så under pandemien.

Kilde: SSB tabell 08175 med estimerte verdier 2022-2024 basert på rentekurven til Norges Bank PPR 2/22 med historisk spread 2002-2021.

BESØK VÅRT DIGITALE KUNNSKAPS-BIBLIOTEK

Her finner du e-bøker med tips og råd innenfor:

- Eiendomsutvikling

- Investeringer i næringseiendom

- PropTech

- Næringsmegling

- Leietakertilfredshet

- Energi- og miljø

- Valg av kontorlokaler

- Forvaltning av næringseiendom