Herman er utdannet siviløkonom fra BI med etterutdannelse gjennom graduate programmet til A.P Møller-Maersk. Med mange års erfaring fra finans og shipping tok han i 2015 med seg sin erfaring fra disse markedene inn i Malling & Cos satsing på analyse av næringseiendom, hvor han har ansvaret for investeringsmarkedet. Herman brenner for å bruke analyser av investeringsmarkedet til å se attraktive muligheter og det beste beslutningsgrunnlaget for både kunder og eiendomshusets egne rådgivere.

Fra mars til mai kuttet Norges bank styringsrenten fra 1,5 % til 0 % som en øyeblikkelig reaksjon på følgene av korona. Lange renter har også falt betydelig siden starten av mars, og pengepolitikken er tilbake i kraftig stimulansemodus. Rente i null innebærer at sikker avkastning øker i verdi. Eiendomsyieldene bør derfor falle fremover.

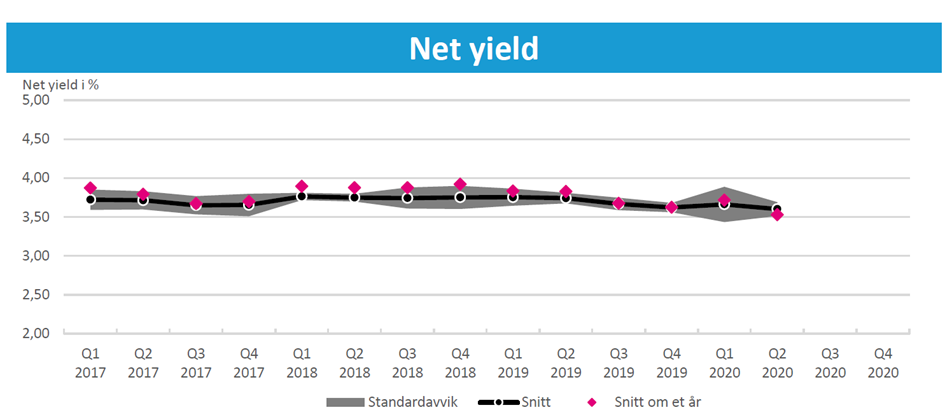

Rett før koronaviruset overasket oss i mars, lå snittet av anslagene for prime yield for kontoreiendom på 3,60 % iht. vår kvartalsvise investorundersøkelse blant de mest aktive investorene i markedet. Rett før påske gjennomførte vi en ny undersøkelse der yielden økte med 5 bps. for prime kontor CBD og 15-20 bps. for «prime kontor Lysaker/Helsfyr», sterkt drevet av økt risikoprising som overgikk den brå nedgangen i renter. Etter dette har markedet fått mer kontroll på risikoen, og rentene har falt ytterligere. Resultatet i undersøkelsen rett før sommeren viste derfor at yieldene falt noe tilbake. Nå tror vi at de skal falle ytterligere utover høsten, med mindre smitten og restriksjonene kommer tilbake og risikoen dermed øker. Eiendom med lang og sikker kontantstrøm fremstår da som et godt kjøp med dagens rentenivå.

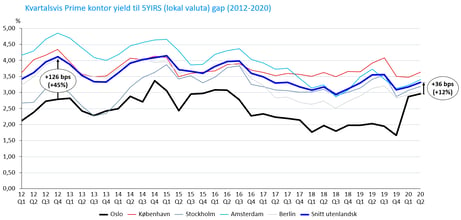

Den første begrunnelsen er yieldnivåene i andre sammenlignbare land og hovedsteder. Argumentene om høyere rentenivå i Norge enn resten av Europa er mindre gjeldende nå enn tidligere. Selv om det fortsatt er forskjeller, har det samtidig også historisk vært høyere inflasjon i Norge i snitt enn i eurosonen (leiekontrakter er som oftest inflasjonsjustert). Ifølge vår internasjonale alliansepartner Savills, estimeres nå prime yield kontor i markeder som København og Stockholm til hhv. 3,50 % og 3,25 %, mens Amsterdam og Berlin er estimert til hhv. 3,05 % og 2,70 %. Denne forskjellen til Norge virker unaturlig høy til tross for forskjeller i valutaeksponering, men er krympet inn betraktelig det siste halve året. Norge bør likevel være å anse som et trygt og stabilt marked og fremstår fortsatt som billig i denne sammenhengen.

Når man skal vurdere utviklingen i næringseiendomsmarkedet, bør man ta i betraktning at investorene som kjøper eiendom også har andre alternativer til å plassere pengene sine. Vi må vurdere om risikoen og avkastningen i eiendom er attraktivt relativt til andre aktivaklasser. Med dagens prising av god eiendom ser det ut til at andre alternativer er dyre.

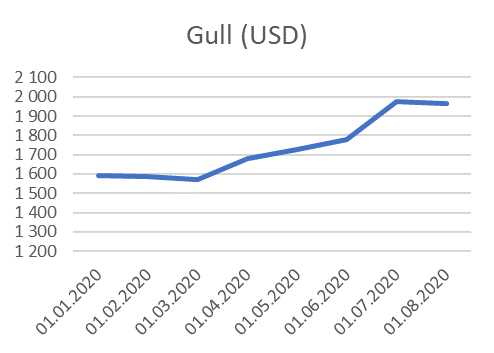

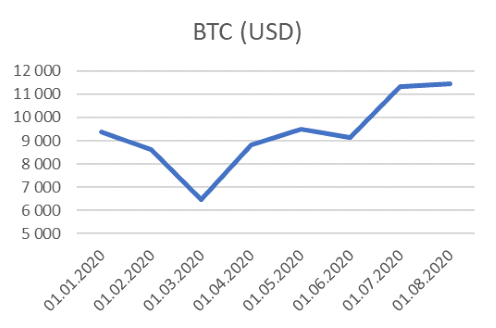

La oss starte med to aktivaklasser som ikke har en underliggende kontantstrøm for å beskrive hvordan investorene reagerte da Koronaviruset gjorde sin inntreden, gull og bitcoin. Gull er opp ca. 25 % siden mars, og Bitcoin er opp ca. 75 % i samme periode. To rene tilbud/etterspørsel “råvarer”, hvor den ene er kjent som en trygg havn. Men at også bitcoin får en sånn opptur sier noe om risikoviljen og jakten på avkastning i en usikker verden.

|

|

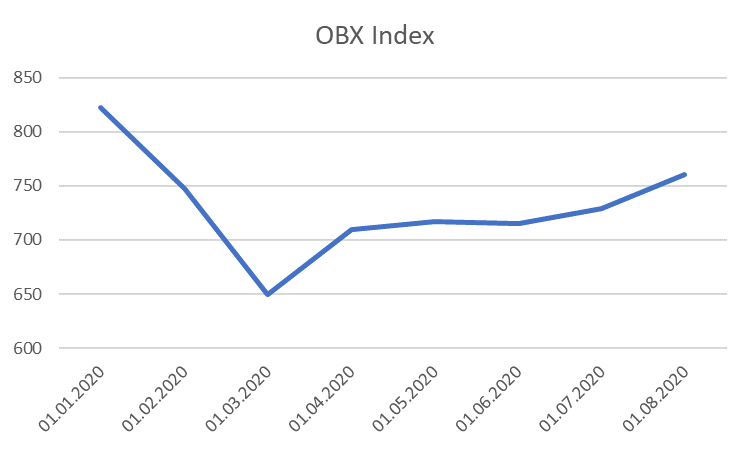

Videre kan vi starte med Oslo Børs som representant for aktivaklasser med en underliggende kontantstrøm. I mars, etter det store koronafallet, meldte flere investorer som vurderte eiendomsprosjekter at børsen var billig og relativt sett mer attraktiv enn eiendom. Hovedindeksen på børsen har nå i midten av august steget om lag 37 % fra bunnen 23. mars, og er nå bare 8 % lavere enn all time high i januar, men med en langt høyere P/E. Børsen er dermed ikke like «billig» lenger, og eiendom fremstår attraktivt.

En annen aktivaklasse er obligasjoner. Her har yieldene for Investment Grade også falt betydelig. Iht. S&P Norway Investment Grade Corporate Bond Index har yielden falt med nesten ett helt %-poeng siden januar i år, fra 2,61 % i starten av januar til 1,66 % 31. august. 5-årig norsk stat tegner omtrent samme bilde og har falt fra 1,31 % i januar til 0,35 % i august 2020. Burde ikke avkastningskravet for en eiendom med 10-års sikker leiekontrakt da også reduseres betydelig?

Ifølge vår investorundersøkelse fra Q2 mener investorene at yieldene skal falle ytterligere 5 bps for prime kontor over det neste året.

Prime kontor: CBD - Q2 2020

Dette tror vi er altfor lite når vi ser på prisingen av kontantstrømmer i finansmarkedet. Fremover blir det også en merkbar effekt i rentemarkedene etter FED’s annonsering av en endring i inflasjonsmålet til en gjennomsnittlig inflasjon over tid. Altså at man vil tillate inflasjonen å ligge over inflasjonsmålet en periode, for å veie opp for at inflasjonen har ligget under inflasjonsmålet i en foregående periode. Dog er ikke tidshorisonten for hvor lenge denne gjennomsnittlige perioden skal være definert, men det er uansett mer duete enn tidligere. Dette er også meget sannsynlig å spre seg til ECB, og andre Europeiske sentralbanker. Diskusjonen som følger etter annonseringen er selvsagt om dette bare er en konkretisering av den linjen man har ført en stund i FED, der forskjellige argumenter rundt rentesettingen har pekt mot arbeidsmarkedet for å forklare avvik fra inflasjonsmålet. Uansett bør lave renter og høyere inflasjon over lengre tid enn tidligere, være som musikk i ørene for en eiendomsinvestor.

Så er det også mange grunner til at eiendomsprisene henger etter. Likviditet, tilgang på finansiering, utsikter i leiemarkedet osv. kan forklare hvorfor reprisingen ikke har skjedd allerede, men det er vanskelig å se at den ikke vil komme. Hvor stort yieldfallet blir, gjenstår å se.

LES OGSÅ: Hvordan påvirker covid-19 fremtidens kontorer

MALLING & CO RESEARCH AND VALUATION AS

Analyseteamet i Malling utgir halvårlige markedsrapporter som er en regelmessig oppdatering på utviklingen i markedet for næringseiendom i Stor-Oslo, Drammen og Stavangerregionen. I tillegg til den seneste markedsutviklingen, kommenteres forventet utvikling i markedet for det kommende halvåret.

Ønsker du å motta vår markedsrapport så register deg via denne linken.