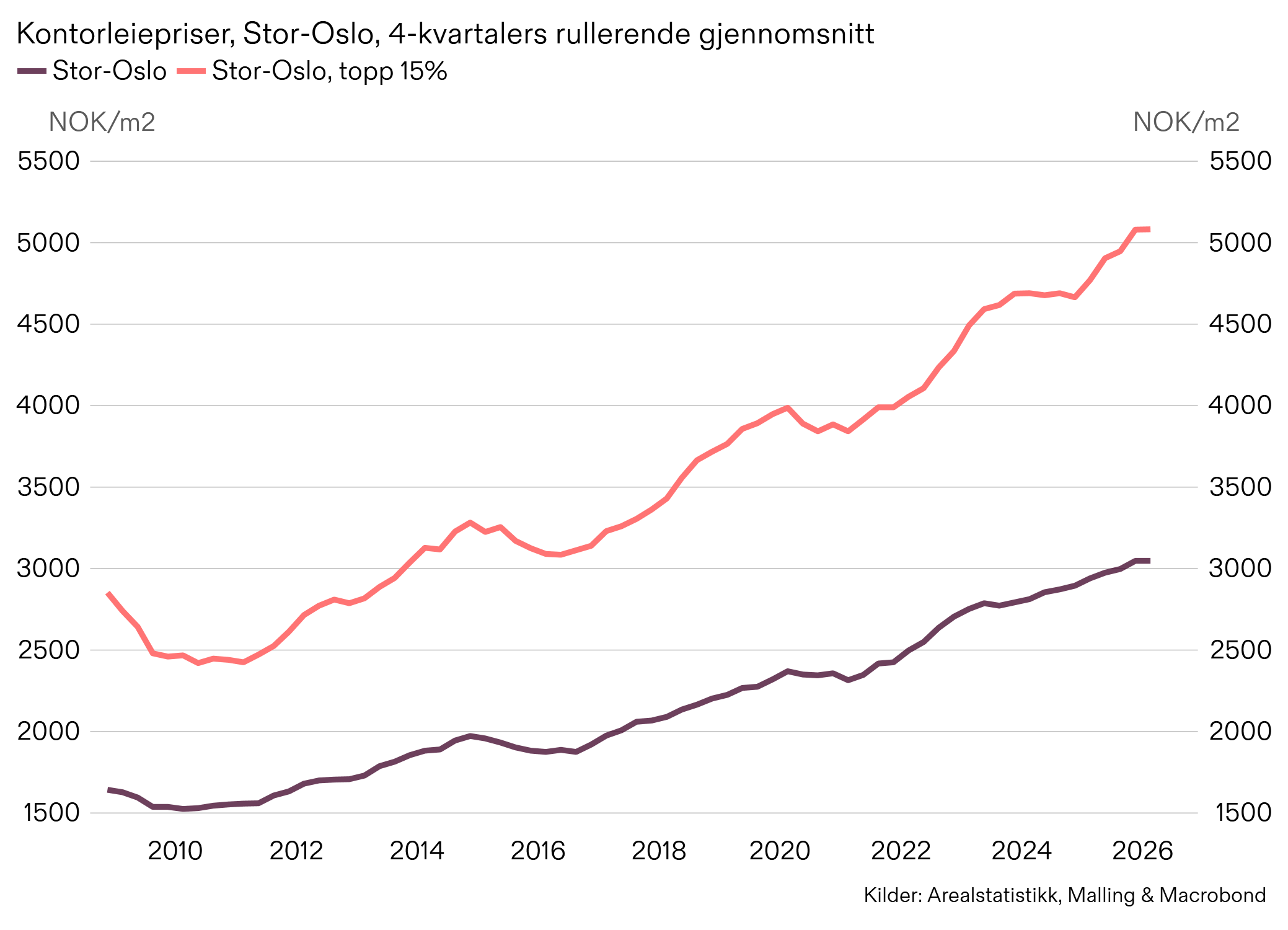

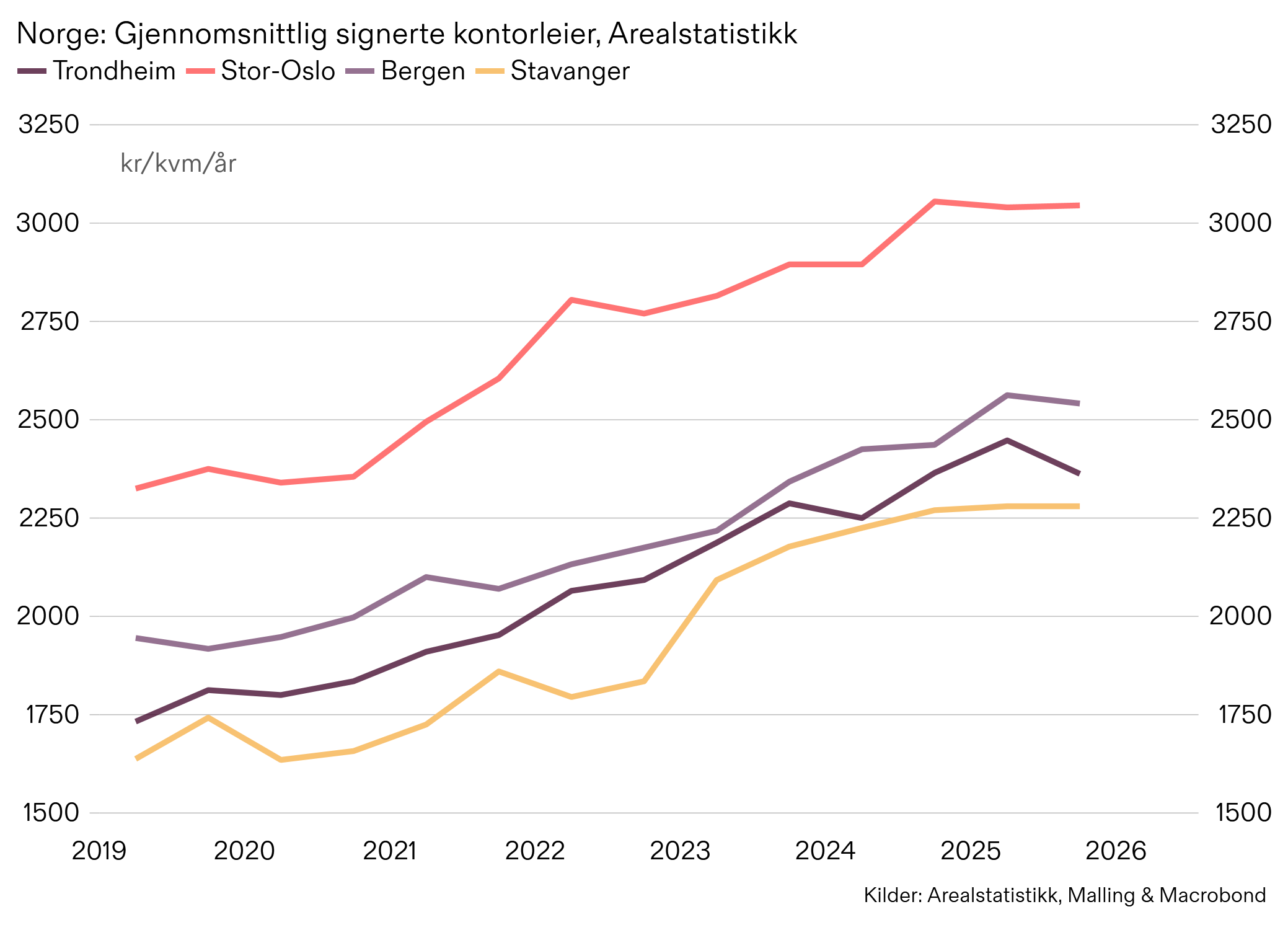

Flat utvikling i kontorleiene

Nye tall fra Arealstatistikk på kontorleiemarkedet i Oslo bekrefter et segment preget av avdempet etterspørsel og økende usikkerhet rundt leietakeres fremtidige arealbehov. Gjennomsnittlig signert leie endte på NOK 3 100 pr kvm/år, opp fra Q1 2026, men tilnærmet flatt mot Q2 2025. A-kategorien (topp 15 %) noteres til NOK 5 240, marginalt opp år-over-år.

De geografiske forskjellene fortsetter å øke. Sentrum leverer best, opp 5 % år-over-år, mens randsone øst er ned 7 % og randsone vest opp i underkant av 2 %. Innad i randsone øst er spriket stort: Nydalen er opp 14 % siste 12 måneder og noterer sitt høyeste gjennomsnitt noensinne, mens Oslo ytre øst (inkludert Økern) er ned tilsvarende. Bildet stemmer godt med det vi ser ellers i markedet, der sentrumsnære områder har lavest ledighet og best etterspørsel, mens strøk lenger unna sentrum, særlig randsone øst (utenom Nydalen), sliter mest.

På tross av flat leieprisutvikling overrasker aktiviteten positivt. Signeringsvolumet er opp mot Q2 2025 både i kvadratmeter og antall kontrakter, og ligger noe over tiårssnittet på begge mål. Dette er uten drahjelp fra spesielt store enkeltkontrakter og til tross for svært høy utleieaktivitet i årene 2021–2024. Samlet et solid kvartal for aktiviteten, i et ellers avkjølt marked.

Fremover venter vi et svakt realleiefall for Stor-Oslo i 2026, med samlet leieprisvekst på rundt 10 % de neste tre årene. Dette er på tross av forventninger om svak sysselsettingsvekst de neste årene, der en begrenset tilbudsside og stabil arealledighet i sum bidrar til realleievekst fra 2027. Imidlertid ventes forskjellene mellom områdene å øke ytterligere, med sterkest vekst i indre sentrum, indre sentrum øst og Kvadraturen.

Halvårstallene for de øvrige storbyene spriker mer. Bergen er marginalt ned mot H2 2025, men holder historisk høye nivåer med noe begrenset utleieaktivitet. Trondheim faller mer, ned 5 % år-over-år, men utleieaktiviteten er fortsatt god. Til sammenligning er Stavanger flat på snittet, men noterer sitt høyeste registrerte nivå på topp 15 %. Imidlertid gjør et begrenset volum det vanskelig å si om dette er en reell oppgang eller bare et tilfeldig utslag.