Bred leieprisoppgang for kontor

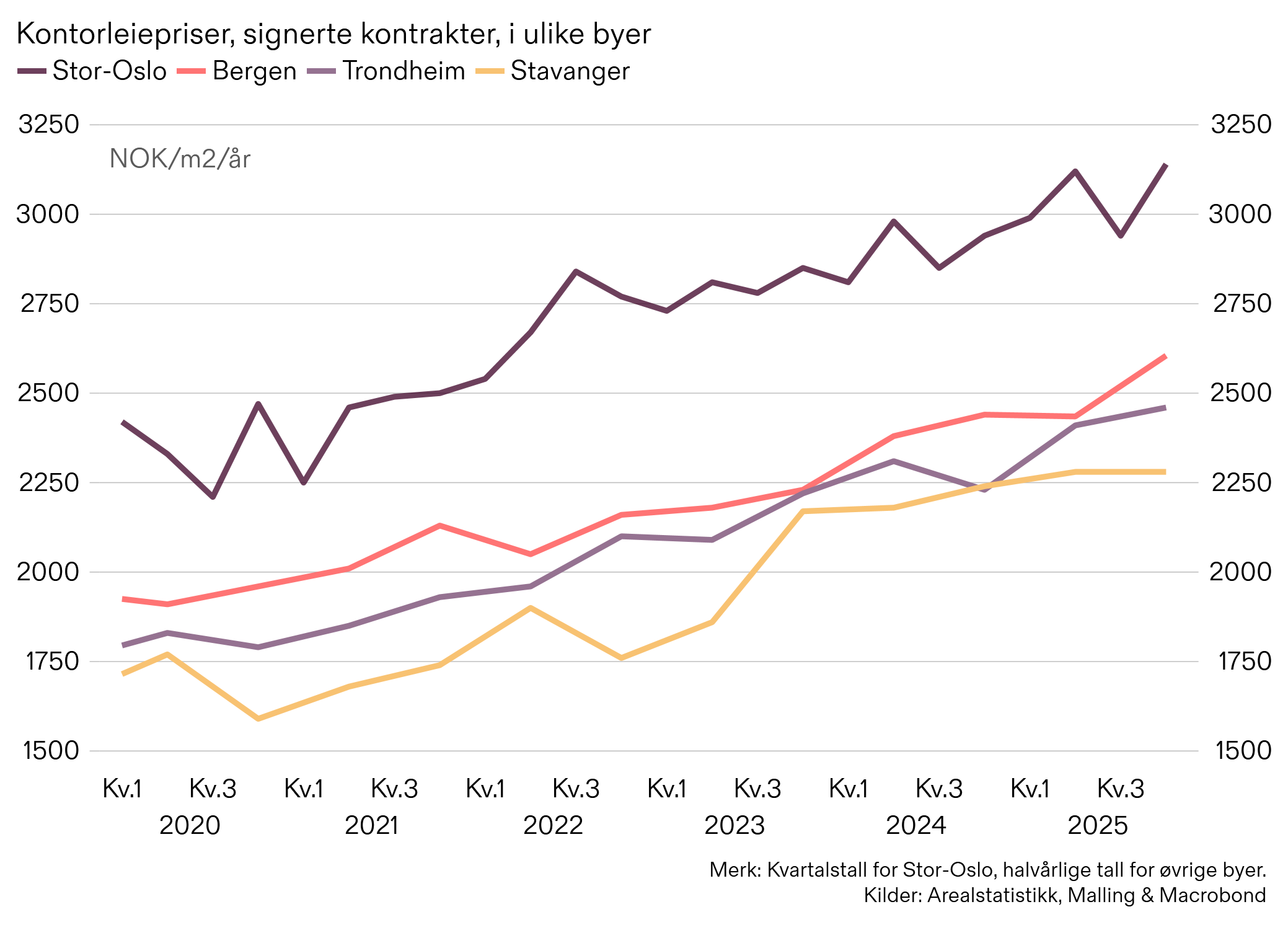

Nye tall fra Arealstatistikk viser en bred oppgang i leieprisene for kontor i Stor-Oslo i Q4 2025, med toppnoteringer både i sentrum og i randsone vest. På årsbasis er leieprisene opp 5,5 % og henter dermed inn fallet fra forrige kvartal.

Sentrum er igjen den største driveren for leieprisveksten, med en økning på nær 9 % år over år. Indre by sentrum utmerker seg som det sterkeste delområdet innenfor sentrums-klyngen, opp 14 % fra Q4 2024, og viser en videre innhenting relativt til Vika–Aker Brygge.

For A-kategorien (topp 15 %) har leieprisveksten vært over gjennomsnittet, med en oppgang på over 11 % siden Q4 2024. Utviklingen reflekterer i hovedsak høye og økende byggekostnader, som slår direkte ut i leienivåene for de beste arealene, samt god etterspørsel blant leietakere.

Signeringsvolumene har økt noe og er om lag 12 % høyere enn i Q4 2024, primært drevet av randsone vest. Dette drives imidlertid av en større enkelt-kontrakt. Samlet sett er aktiviteten i Stor-Oslo dermed fortsatt svak, med nedgang sammenlignet Q4 2023 og 2022 på hhv. 13 og 25%.

Utenfor Stor-Oslo viser ferske tall videre leieprisoppgang i Bergen, Trondheim og Stavanger. Bergen og Trondheim har hatt sterk år-over-år-vekst, mens utviklingen i Stavanger har vært mer moderat, i tråd med svakere utsikter for olje- og gassektoren.

Med utsikter til avtakende vekst i byggekostnadene, høyere kontorledighet og lavere KPI-vekst, venter vi en noe mer moderat vekst i kontorleieprisene inneværende år for Stor-Oslo.