Svak BNP-vekst, sterk konsumutvikling

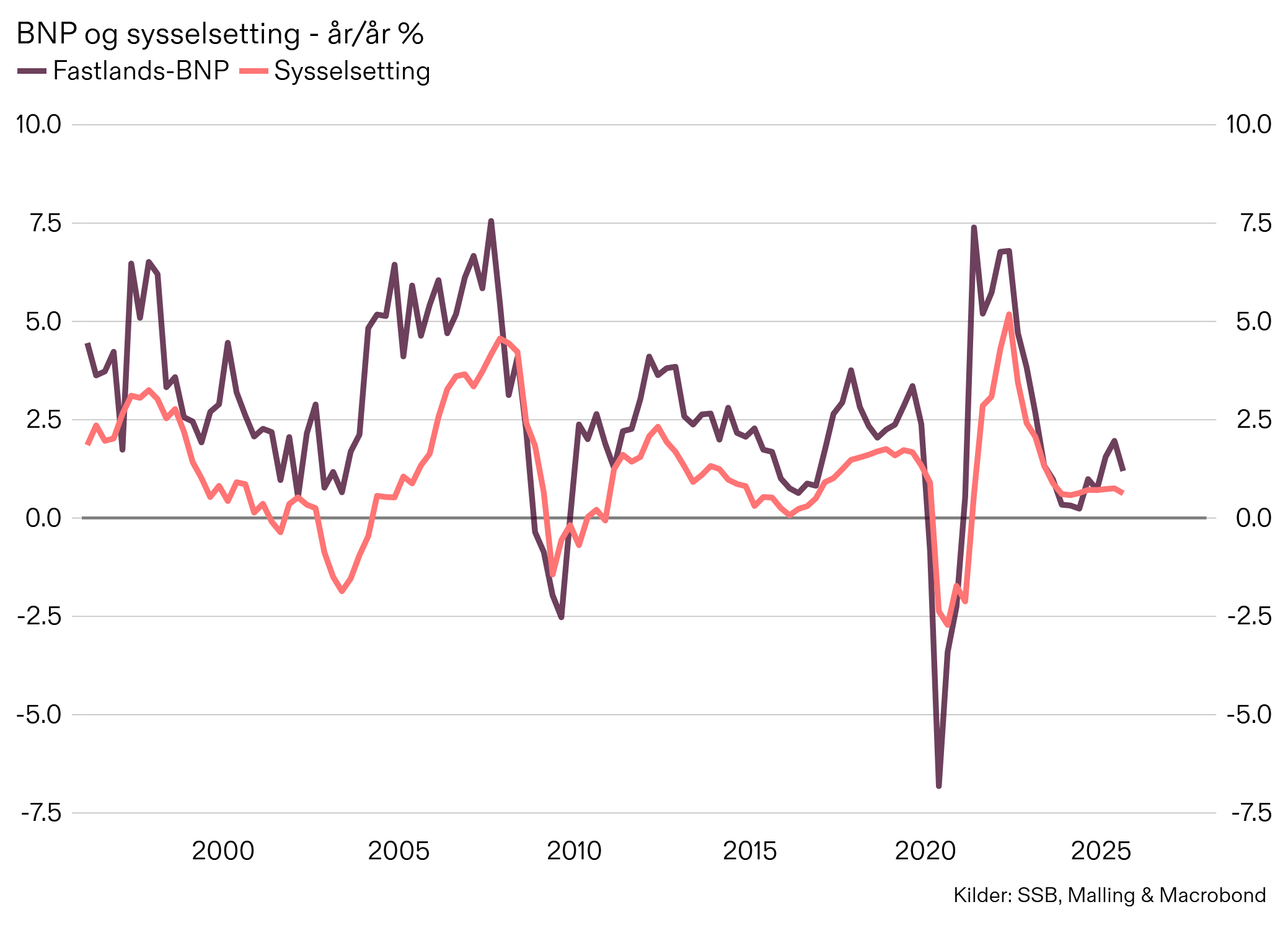

Veksten i norsk Fastlands-BNP var på 0,1% i tredje kvartal, en markert svakere utvikling enn de foregående kvartalene og svakere enn hva både Norges Bank og vi hadde anslått på forhånd. Riktignok ble veksten trukket ned av noen midlertidige komponenter, som fiske og oppdrett, men det etterlatte inntrykket er at farten i norsk økonomi har slakket noe ned etter en sterkere start på året.

Ser vi på bidragene fra de ulike sektorene, er det tydelig at veksten i stor grad holdes oppe av husholdningene, i tråd med vårt syn fra Markedsrapporten som ble publisert forrige uke. Med en vekst på rundt 1% siste kvartal, er det tydelige tegn på at husholdningene er en viktig vekstmotor fremover for økonomien. Øvrig var det flat utvikling for boliginvesteringene, mens både oljeinvesteringene og foretaksinvesteringene falt siste kvartal.

Sysselsettingen fortsetter å vokse, men kun med 0,1% siste kvartal. Dette er den svakeste sysselsettingsveksten målt siden 2. kvartal 2023. Samtidig er kostnadsveksten på vei ned. Målt ved lønnskostnader per produserte enhet (LPE), har veksten i denne avtatt klart det siste året. Det tegner et bilde av at inflasjonen kan avta raskere gjennom neste år, i tråd med våre anslag.

For sektorene inn mot næringseiendom er det fremdeles sterkest utvikling i driftsresultatene for bedriftene innen handel og hotell. For kontorrelaterte virksomheter er resultatveksten fremdeles avtakende.

SSB har gjennomført betydelige revisjoner i Nasjonalregnskapet, som ble publisert samtidig med BNP-tallene i dag, men disse tallene endrer ikke bildet vi har sett av norsk økonomi i særlig grad. Om noe, tilsier de reviderte tallene at produksjonsgapet er litt lavere enn i de foregående kvartalene.

Svakere BNP-vekst, avtakende sysselsettingsvekst og lavere kostnadspress i økonomien tilsier samlet at sannsynligheten for flere rentekutt fra Norges Bank burde øke. Samtidig er sentralbanken avhengig av å se at inflasjonen avtar nærmere målet før det blir store endringer i pengepolitikken. Vårt anslag om to rentekutt neste år står seg derfor godt, særlig sammenliknet med markedsprisingen som den siste tiden har redusert troen på flere rentekutt de neste årene.