Malling oppjusterer yieldene for kontoreiendom

I vår månedlige oppdatering av avkastningskrav (yielder) for næringseiendom, har vi for april besluttet å oppjustere yielder for kontoreiendom med 0,10 prosentpoeng. Vi vurderer prime og normal yield for kontoreiendom i Oslo sentrum (CBD) til å nå ligge på henholdsvis 4,6 og 5,3%. Yielder for øvrige næringseiendomssegmenter er ikke endret denne måneden.

Etter å ha vært stabile siden starten av 2025, er det særlig tre forhold som trekker i retning av noe økt avkastningskrav for kontoreiendom:

- En betydelig økning i finansieringskostnadene, gjennom økte swaprenter og Norges Banks varsel om utsikter til økt styringsrente.

- Svakere investorinteresse for kontoreiendom, drevet av lavere forventet kapitalavkastning enn andre eiendomsrelaterte segmenter.

- Et svært lavt yield-gap sammenliknet med øvrige europeiske land, som begrenser interessen for norsk kontoreiendom fra utenlandske investorer.

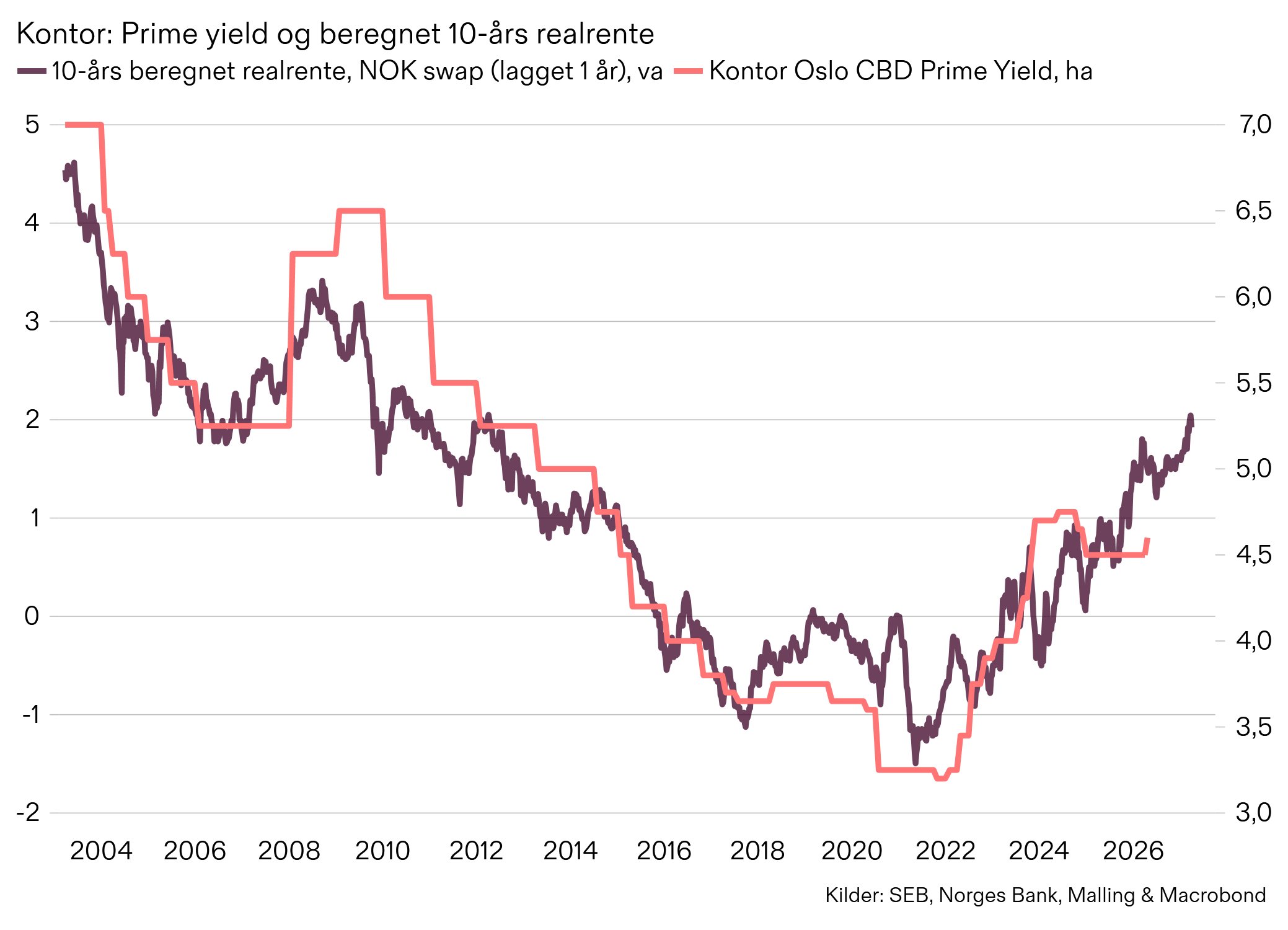

Angrepet på Iran, og nattens midlertidige våpenhvile, har ført til stor usikkerhet rundt de allerede høye finansierings- og byggekostnadene. Dagens rentefall letter selvsagt noe på situasjonen, men for aktører med gjeldsfinansiering har det fra før vært krevende å regne hjem lønnsomhet for kontoreiendommer på de skarpeste yieldene da lange realrenter har steget markant, som figuren viser. Flat utvikling i sysselsettingen innen kontorrelaterte næringer og en økning i arealledigheten de siste årene tilsier også at inntektspotensialet på eiendommene er noe svakere enn tidligere, til tross for at leieprisene har fortsatt å øke.

Eiendomstransaksjoner innen det som omtales som prime kontor, altså de mest attraktive kontoreiendommene, har de seneste årene vært sterkt dominert av egenkapitalaktører. Interessen for gode kontoreiendommer, som fremstår som strategisk viktige, er fremdeles sterk og vi utelukker ikke at slike eiendommer vil selges til lave yielder. Likevel fremstår det som mer utfordrende for kontoreiendommene å fange investorenes interesse og markedet oppleves som mer selektivt.

I fjor ble kontor forbigått av lager og logistikk som det mest omsatte segmentet og dette året har startet med lavere transaksjonsvolumer for kontor enn for både lager og logistikk og handelsrelaterte eiendommer. Dette, kombinert med svakere forventet kapitalavkastning innen kontorsegmentet, er for oss signaler om at kontoryieldene er på vei opp, særlig tatt finansieringskostnadene i betraktning.

Yield-gapet, differansen mellom prime yield for kontor og 5- eller 10-års swaprenter, er for tiden negativ i Oslo og det laveste vi observerer blant større byer i Europa. Foruten å begrense gjeldsfinansierte lokale investorer, bidrar dette også til å dempe interessen blant utenlandske investorer som gjerne har flere alternativer å velge mellom.

Til tross for den siste oppjusteringen, vurderer vi fremdeles at riskioen ligger på oppsiden for kontoryieldene og utelukker ikke en videre oppjustering senere i år.