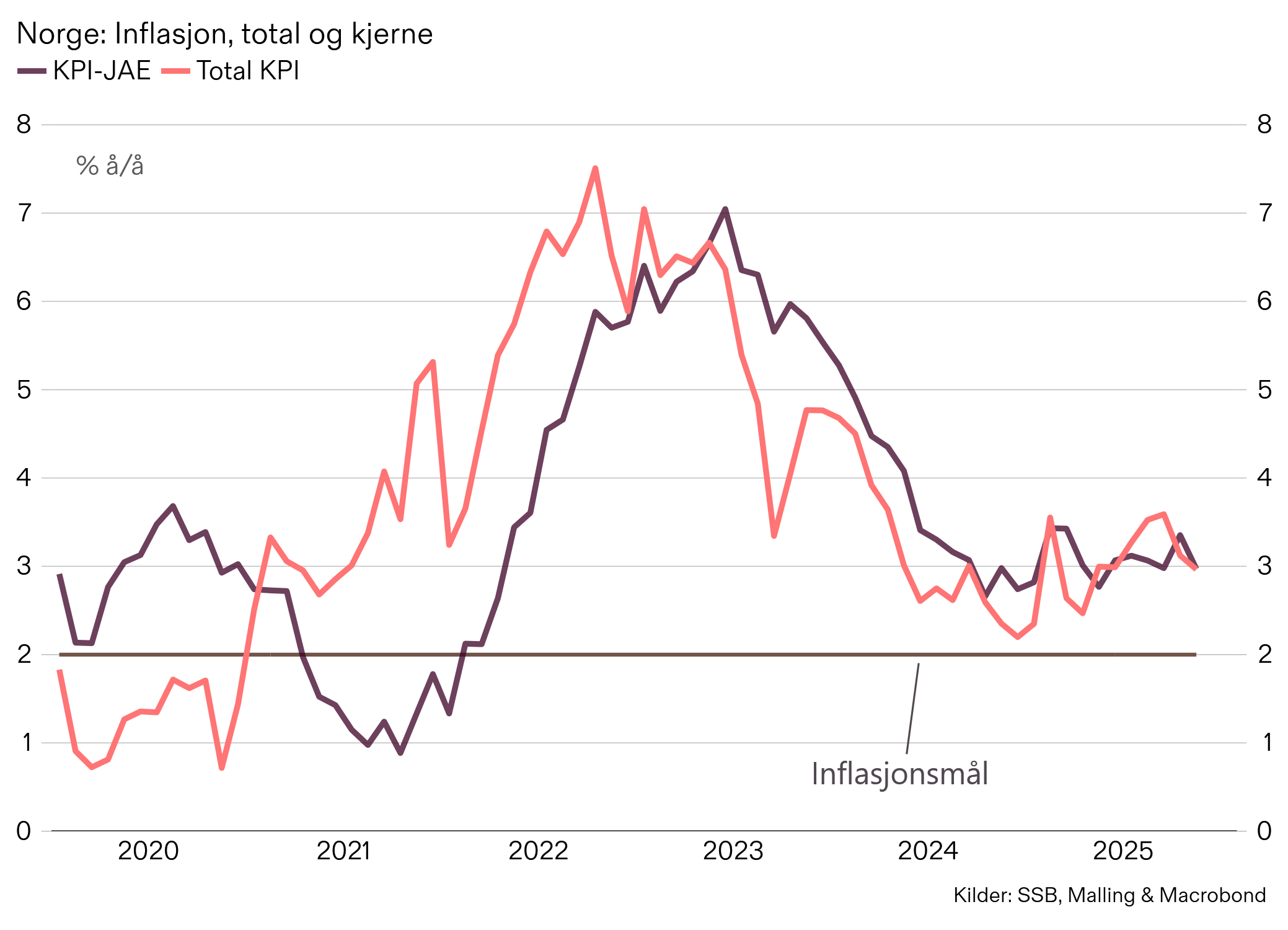

Inflasjonen falt til 3% i november

Tolvmånedersveksten i inflasjonen målt ved både KPI og kjerneinflasjonen (KPI-JAE) falt i november til 3,0%. Kjerneinflasjonen falt 0,4pp fra den overraskende høye veksten i oktober og var en tidel lavere enn hva vi og Norges Bank hadde anslått på forhånd. Inflasjonen i total KPI var ventet å avta mer enn hva den gjorde, men høye strømpriser i Midt- og Nord-Norge bidro til å dempe fallet. Effekten av økte strømpriser i sørligere deler av Norge ble mer dempet av Norgespris.

Ser vi på den sesongjusterte månedsveksten siden oktober, var det samlet sett et fall i prisene på varer. Etter en sterk økning i prisene på elektronikk, møbler og andre varer som er typisk "Black Friday"-relatert i forkant av salget, var det et større enn vanlig fall i disse prisene i november. I tillegg falt matprisene ganske betydelig, som bidro til å trekke ned inflasjonen for siste måned. I tillegg noterer vi en mindre økning i månedsveksten for tjenestepriser, til tross for en relativt sterk prisvekst for restaurant og hotell.

Foruten en sterk oktober-måned, har månedsveksten for KPI-JAE gjennom høsten vært tett på det som trengs for å nå inflasjonsmålet over tid (m/m, s.a.). Dette siste inflasjonstallet var sånn sett også litt lavere enn ventet og kan argumentere for en litt lavere rentebane neste uke, sammen med lavere vekst, høyere ledighet og utsikter til noe lavere lønnsvekst. Like fult, en tolvmånedersvekst i KPI-JAE på 3% vil nok fremdeles føre til at Norges Bank peker i retning av at de vil ta seg god tid før eventuelle flere rentekutt blir aktuelt. Regionalt nettverk som publiseres i morgen blir siste viktige datapunkt før rentemøtet torsdag neste uke.