Detaljhandel opp, Nav-ledighet uendret

Omsetningsvolumet i detaljhandelen steg med 1,1% fra desember til januar, ifølge SSB, korrigert for vanlige sesongjusteringer. Økningen kommer etter en svakere utvikling i desember, men de siste tre månedene har detaljhandelen vokst med 1,2% sammenliknet med foregående tremånedersperiode.

Årlig omsetningsvekst holder seg fremdeles rundt 6% (12m.-vekst), og med en detaljhandelsdeflator som ligger på lave 1,4%, gir det en årlig volumvekst på i overkant av 4%. Med de siste inflasjonstallene bak og oss, og en arbeidsledighet som fremdeles ligger på 2,1% i februar, ifølge dagens ferske Nav-tall, gir det utsikter til et lønnsoppgjør som mest sannsynlig kommer til å lande på et sted mellom 4,0 og 4,5% i år. Det gir samtidig utsikter til fortsatt god vekst i detaljhandelen og øvrige husholdningsrelaterte sektorer.

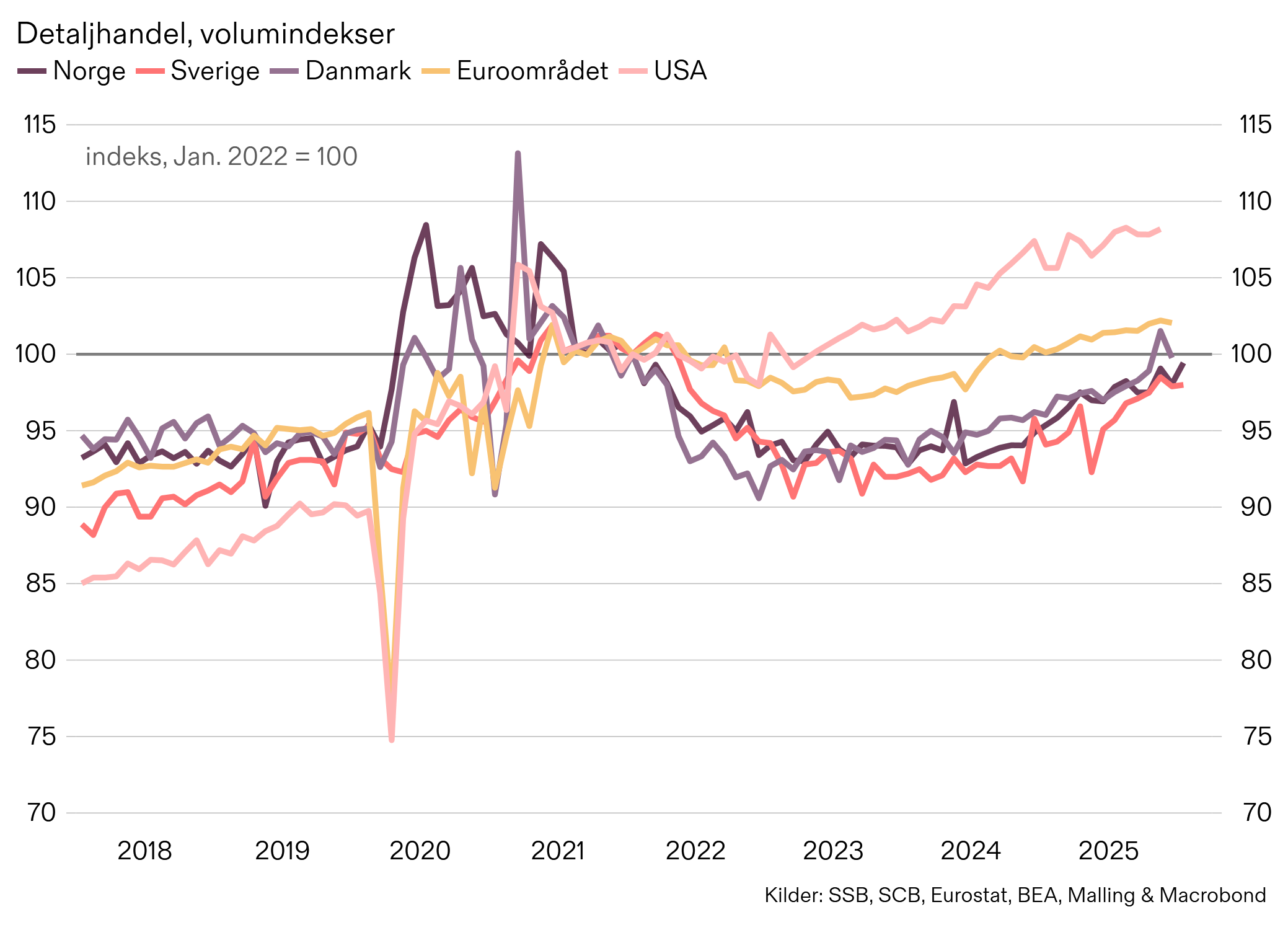

Det er ikke bare i Norge at veksten i detaljhandelen har tatt seg opp de siste årene. Utviklingen har vært bortimot identisk i de skandinaviske landene siden 2021, til tross for store forskjeller i lønnsvekst, inflasjon og renter. Samlet sett, virker det som at kjøpekraftsutviklingen til husholdningene har vært nokså lik, hvor Norge med noe høyere lønnsvekst og inflasjon, også har hatt høyere renter som har dempet konsumutviklingen. USA har de siste årene vist en betydelig sterkere utvikling i omsetningsvolumet i detaljhandelen, også drevet av en noe bedre kjøpekraft for amerikanske husholdninger.

Dagens tall vil i sum ha liten påvirkning på Norges Banks pengepolitikk, men det etterlatte inntrykket med fremdeles lav arbeidsledighet (en tidel lavere enn anslått i PPR) og god vekst i konsumet, bidrar til at sentralbanken vil konsentrere seg om å få inflasjonen ned mot 2%. Slik sett blir inflasjonstallene som kommer om et par uker klart mer avgjørende for rentemøtet i mars.