Avmålt og todelt kontormarked i Oslo 1. kvartal

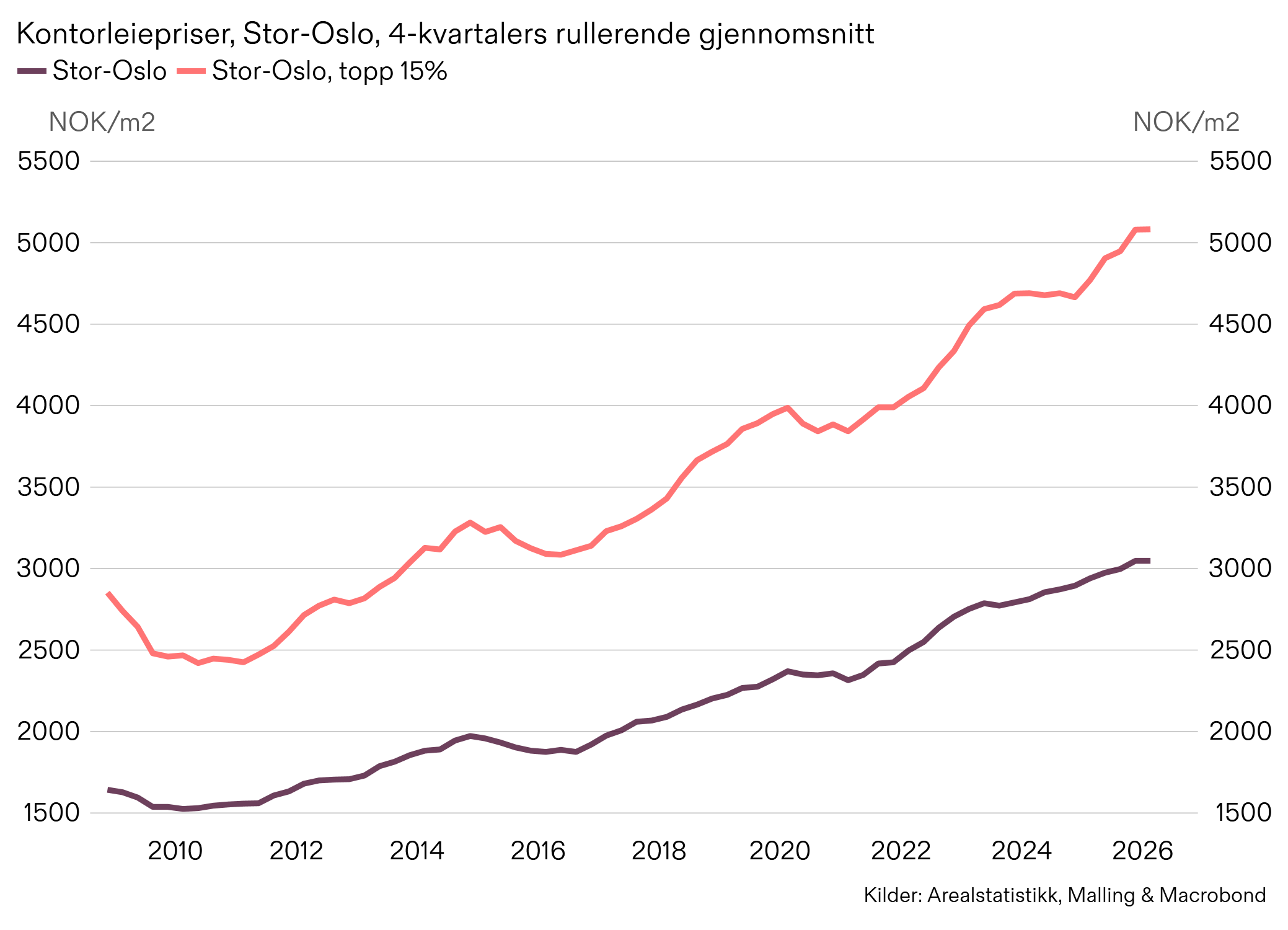

Ferske tall fra Arealstatistikk tegner et todelt bilde av kontormarkedet. Det arealvektede gjennomsnittsleiet har steget til NOK 3 650, løftet av store enkeltkontrakter med høye leienivåer. De gjennomsnittlige nominelle leieprisene viser imidlertid en nedgang på 5 % fra Q4 2025, til NOK 2 990, og har vært flatt siste 12 måneder som figuren viser. A-kategorien (topp 15 %) noteres til NOK 5 060, tilnærmet uendret mot Q1 2025. Høye bygge- og finansieringskostnader ser ut til å sette et naturlig gulv under toppleiene, mens økt ledighet og svakere etterspørsel presser gjennomsnittet nedover. Samlet sett har vi et nokså flatt kvartal for kontorleiene i Oslo.

Klyngebildet understreker dette. Samtlige sentrumsklynger er ned siste kvartal og svakt ned mot Q1 2025- med Skøyen som eneste positive unntak. Toppleiene holder seg mer robuste enn gjennomsnittet skulle tilsi i majoriteten av klyngene.

Aktivitetsnivået er dempet. Signeringsvolum i kvadratmeter er ned målt mot både Q1 2025 og Q1 2024. Q1-tallene ligger nær 10 % under tiårssnittet for samme periode. Antall kontrakter er riktignok de flatt siste 12 måneder, men volumet støtter opp under meglernes opplevelse av et krevende marked og forklarer mye av den ledighetsøkningen vi har sett det seneste året.

Vi venter et moderat realleiefall gjennom 2026, i tråd med svakere sysselsettingsvekst og fortsatt noe høy arealledighet. Fra 2027 ser bildet mer positivt ut; en svært begrenset tilbudsside kombinert med forsiktig bedring i arbeidsmarkedet legger til rette for moderat leieprisvekst inn i 2028.